コロナが翻弄する海運需給

=コンテナ運賃の高騰と14年前との違い=

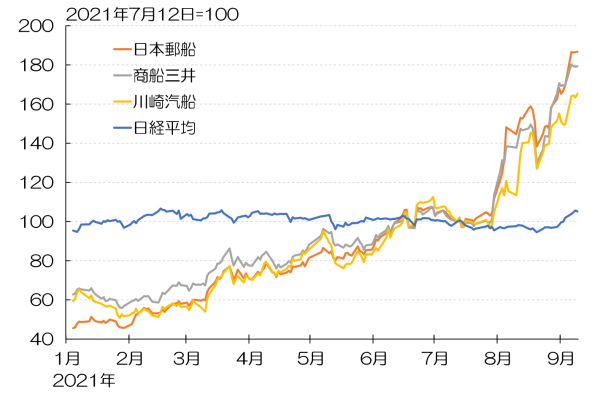

2021年9月8日、日経平均株価が約5カ月ぶりに終値で3万円台を回復―。新型コロナウイルスの変異株「デルタ」が世界中で猛威を振るい、経済の先行きに不透明感が増す中、兜町から明るいニュースが飛び込んできた。中でも、目立つのが海運関連株価の上昇だ。

2021年7月12日の東京都に対する緊急事態宣言発出から、9月6日までの株価上昇率を見ると、トップ3を海運大手3社(日本郵船、商船三井、川崎汽船)が独占した(東証1部上場で時価総額1000億円以上の企業、金融を除く)。3社が今夏発表した2022年3月期の最終利益予想は大幅に上方修正され、過去最高が見込まれることから、市場では買いが一段と優勢になった。

海運大手3社の株価と日経平均株価

(出所)筆者

(出所)筆者

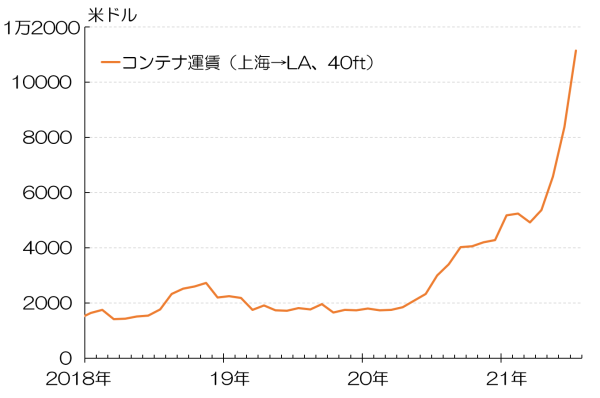

海運業界の業績好調の原動力が、世界的なコンテナ運賃の急騰だ。コンテナ船(中国・上海発→米ロサンゼルス)の7月のスポット運賃(40フィートコンテナ)はコンテナ1個当たり平均1万1150ドル。コロナ禍前の2019年7月と比べると、実に6倍以上の値上がりだ。

コンテナ船・スポット運賃 (注)中国・上海発→米ロサンゼルス行き、40フィートコンテナ

(注)中国・上海発→米ロサンゼルス行き、40フィートコンテナ

(出所)日本海事センターを基に筆者

なぜこれほどまでにコンテナ運賃は急騰しているのか。価格を左右する「需要」と「供給」の両面から、コロナ禍以降の市場変化を見てみよう。

在宅勤務で需要拡大、荷動きが急回復

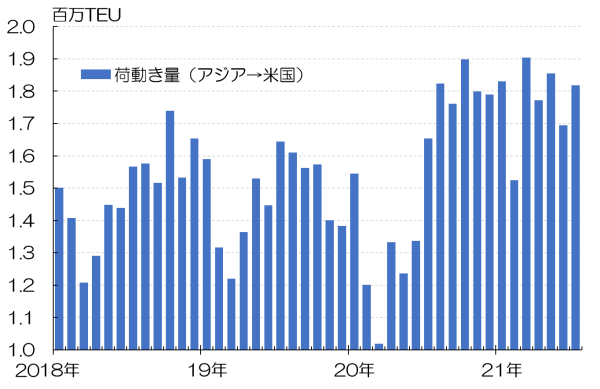

まず2020年前半、世界全体の約12%を占める、アジア発米国行き航路のコンテナ荷動き量が急減した。新型コロナ発症を受けて中国の生産活動に急ブレーキが掛かった結果、3月の荷動き量は前年同月比16%減に。感染急拡大とともに、各国はロックダウン(都市封鎖)を断行したため、5月には同20%減まで荷動き量は落ち込んだ。

しかし、予想に反してこの状態は長く続かなかった。中国はいち早く感染を抑え込み、生産活動を本格的に再開。また、各国の大規模な財政出動で潤った家計が、「モノ」の消費を拡大したからだ。例えば、普及が加速した在宅勤務が、家具・家電の需要を押し上げたと指摘される。

その結果、アジア発米国行き航路の荷動き量は2020年7月に前年同月を上回った後、7~12月合計で前年同期比17%増と急回復を示した。足元では増加ピッチは一服しているものの、コロナ禍前の2019年を1割以上も上回る水準で需要は高止まりする。

コンテナ船の荷動き (注)TEUは20フィートコンテナに換算した貨物の量を表す単位

(注)TEUは20フィートコンテナに換算した貨物の量を表す単位

(出所)日本海事センターを基に筆者

米西海岸で「沖待ち船」が急増

急回復とともに、米国の主要港は急増する貨物をさばききれず、沖合いには異様な光景が広がっている。

日本の海運大手3社のコンテナ船事業を統合したOcean Network Express(ONE)によると、米国の海上輸送の3分の1を担う西海岸のロサンゼルス(LA)港とロングビーチ(LB)港の沖には、入港待ちを続けるコンテナ船が38隻も待機している(2021年8月26日時点)。

こうした船の中には、着岸まで最大9日程度も要するケースがあるという。コロナ禍の前は1隻の沖待ち船も珍しかったことを考えると、異常事態なのである。

コンテナで溢れる米西海岸の主要港(イメージ)

コンテナで溢れる米西海岸の主要港(イメージ)

(出所)stock.adobe.com

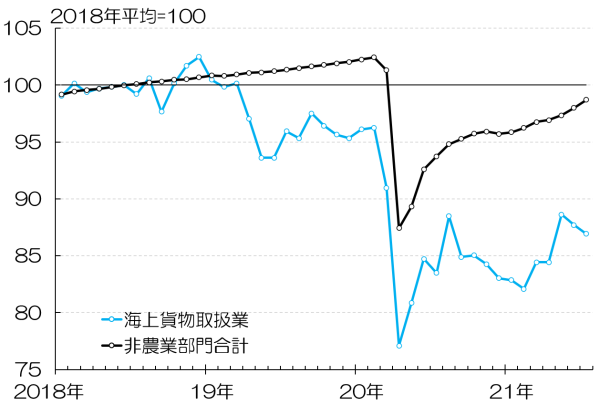

その主因とされるのが、港湾でコンテナ積み降ろしを担う荷役作業者の不足だ。米雇用統計を見ると、この荷役作業者を含む「海上貨物取扱業」の雇用者数は2019年春先から減少しており、コロナ禍がそれに拍車を掛けている。

2020年下期以降の雇用回復も、非農業部門全体と比較すると鈍い動きとなっている。実際に、米連邦準備制度理事会(FRB)の全米12地区連銀景況報告(ベージュブック)の最新版(9月8日公表)でも、LA/LB港を抱えるサンフランシスコ地区では運輸業界の労働力不足が報告されている。

海上貨物取扱業の雇用者数 (出所)米労働省・雇用統計

(出所)米労働省・雇用統計

人手だけでなく、船やコンテナなどの設備不足も深刻だ。その解消に向け、海運業界では新造コンテナ船の発注が増加している。

船の価格鑑定を行う英ベッセルズバリューによると、2021年上期(1~6月)の発注は286隻に上った。この半年だけでコロナ禍前の2018年(211隻)や2019年(106隻)の年間量を超えるペースだ(2021年7月12日朝日新聞デジタル)。しかし、コンテナ船の製造には通常2~3年かかる。例えば中国国有の造船最大手、中国船舶集団(CSSC)が2020年3月31日に受注した12隻の超大型コンテナ船は2023年から24年の間に納入予定とされている。このため、短期的な需給緩和効果は期待薄とされる。

14年前、「ばら積み船」運賃が200分の1に

このように高止まりする需要に供給が追い付かず、コンテナ運賃は急騰を続けている。だから冒頭で紹介した通り、海運企業の収益が大幅に拡大し、株価も急上昇しているのだ。

実は似たような現象が、14年前にも起きている。当時の状況を振り返ってみよう。

リーマン・ショック前の2007年、海運株は現状と同じく急ピッチで上昇していた。当時の主役はコンテナ船ではなく、鉄鉱石や石炭を運ぶ「ばら積み船」。金融バブルに沸く先進国経済と、拡大を続ける中国経済という2つのエンジンにより、世界の製鉄所はフル稼働していた。

旺盛な需要を背景に、ばら積み船の運賃も高騰。投機マネーの流入がそれをさらに加速させた。大型ばら積み船の運賃は、過去最高の1日20万ドルを記録し、海運企業の業績を押し上げていた。

ところが、そこにリーマン・ショックが襲いかかる。世界同時不況による荷動きの減少と、投機マネーの引き揚げのダブルパンチで、ばら積み船の運賃は一転して暴落。今度は1日1000ドルと200分の1の水準まで暴落、日本の海運大手3社の株価も急落した。

さらに、好況期に発注していた大型船が2010年代に入り竣工すると、ばら積み船市場は船余り(=供給過剰)に陥る。運賃は低水準で停滞し、海運業界は長いトンネルに突入した。

海運業界の採算性は改善したが...

この教訓を活かし、海運業界は今、「同じ失敗は繰り返すまい」と足元の好況を冷静に見ている。国内大手3社はいずれも、2021年度上期(4~9月)のコンテナ船事業の業績予想を大幅に上方修正した半面、下期(10~3月)の修正幅はその半分以下にとどめる。

思い返すと、海運業界ではリーマン・ショック以降、運賃下落に伴うマイナス影響を最小限に抑えようと、再編が進んだ。経営統合やアライアンスにより、船倉の空きスペースを最小化し、各社は採算性の改善に取り組んできた。今後必至とみられる需要減への耐性も、14年前と比較すれば明らかに向上しているはずだ。

一方で、前述した通り、海運業界が短期的な需要拡大に対応するため、新造コンテナ船の発注を増やしていることも事実だ。船が竣工する数年後には、新型コロナ感染の収束とともに需要が落ち着いている可能性も否定できない。海運業界は需要と供給の狭間で知恵を絞る必要があるだろう。

タグから似た記事を探す

記事タイトルとURLをコピーしました!

髙田 遼太